60年次的職業婦女Amy,同年齡的多數人都還在打拼,距離退休享福還是個遙遠的夢,但她已經開始盤算退休計畫,不再需要為生活而工作。

Amy靠著3項理財密技:存下收入6成的高儲蓄率、挑對地點買房,以及只在低點買股的保守投資法,再過3年就可以繳清房貸,無債一身輕,還有現值約1,300餘萬元的房子作為退休後的生活保障,再靠股市賺取每個月2萬5,000元的生活費。

Amy父母在她小學6年級就為了錢而離婚,她從那時就立下志願,除了要找一名志同道合的伴侶維持長久的婚姻之外,還要自己有賺錢能力,不靠任何人資助,生活也不至於匱乏。所以,她從高中開始就半工半讀,每個月一領到薪水,就會先存到另一個戶頭裡,她說,「沒人教我怎麼理財,我只是覺得有錢在戶頭很重要,把錢存到另一個戶頭就不容易動用。」

靠儲蓄存第一桶金

買房看重地點,財富大躍進

畢業後正式踏入職場也是如此,Amy在1996年畢業,踏入投顧行業,當時市場行情好,月薪約3萬5,000元,每個月還加發半個月獎金,約1萬7,000元,總計5萬2,000元,她可以存下2萬5,000元,甚至是3萬元。爾後,雖然換了幾個工作,月薪也曾一度降到僅2萬5,000元,但她還是能持續將儲蓄率維持在6成。

超高儲蓄率讓Amy進入職場後,僅花了3年半,就存下超過100萬元的頭期款,這時她沒讓這筆錢閒著,而是當成頭期款,買下人生的第一間房,也從此開啟財產大躍進的新階段。

當時Amy已結婚1年半,夫妻倆都有買房的念頭,原本先生希望在老家花蓮置產,但她分析,兩個人在台北工作,若要搬回花蓮,先生是軍人雖然可請調,但她可能要辭去工作,夫妻會少了一方的收入。另外,雖然在花蓮買房可以買到更大面積的居住空間,但是她從報章雜誌學習到買房一定要重視「地點」(location),而花蓮房地產增值性較台北差,後續脫手價格可能會不佳,為此,她花了幾個月的時間,終於說服先生在蘆洲置產。

捷運沿線找目標

精準眼光讓住家市值翻倍

選擇蘆洲是看上捷運的潛力,她一直在捷運站附近找房子,當時是2000年,她比較蘆洲、中和與板橋3個區域捷運附近的房價,發現蘆洲生活環境並沒有比較差,但房價卻落後中和與板橋一大截,她看好蘆洲未來捷運站的潛力。

Amy與先生的第一間房子,買在蘆洲捷運站附近,走路只要5分鐘,總價約420萬元,坪數27.32坪。6年後,小孩愈來愈大,他們決定換間更大的房子,第一間房子賣掉,還賺了100多萬元。

2000年跟Amy差不多時間買房在花蓮、桃園的朋友,都沒有賺到錢,從此讓她先生信任她的理財能力,全家買房、理財的大決定,都交給她全權處理。

第二間房子,Amy同樣買在蘆洲捷運站附近,坪數為33.59坪,3房加上車位,總價為670萬元,頭期款就靠賣掉第一間房的100萬元獲利加上儲蓄110萬元,共220萬元頭期款。2011年總價已經漲了1倍,約1,300多萬元,她靠著挑對地點買房,還沒退休就已晉身千萬元身價,先生非常開心。

之後,Amy打算用200萬元為本金,靠著已小有心得的存股投資術,加上短線進出搭配,創造每年20萬元的現金流,作為吃喝玩樂的遊樂金。如果股市跌到4,000點,她就會把6成現金全部投入股市,如果房市大跌則會一部分投入房市。

Amy決定,如果退休後現金不夠,她與先生打算賣掉現在的房子,搬到桃園或中壢,這樣就不用擔心錢的問題。她累積財富的心法如下:

心法1.優先儲蓄,賺到錢才犒賞

妳幾歲擁有第一個名牌包?資產超過千萬元的Amy一直到39歲,才用買賣5張華航(2610)股票的獲利,買了第一個名牌包犒賞自己。Amy說,轉動她人生財富的基石,靠的就是6成高儲蓄率,想消費也沒關係,但只要「慢一點」消費,財富累積的效率就會大不同。

許多年輕人一進職場就想追求名牌,一件名牌衣服隨便出手都是上萬元,一個名牌包更高達數萬元,相當於許多上班族一個月的薪水,卻沒有錢可以理財。Amy也一樣買衣、買鞋,但是她採取先存錢或先理財,等存到錢或賺到錢再犒賞自己,這種「遞延消費法」,強迫自己常年維持6成的高儲蓄率,出社會才12年,她就掙到千萬元財富。

Amy笑說,自己生活也很享受,但是她會先存錢或賺到錢才犒賞自己,既可激勵自己存錢或是積極理財,又可讓自己享受人生。先享受再存錢或是先存錢再享受,只是順序的差別,但是10年後、20年後,兩者的財富差距卻會愈來愈大。

購買奢侈品,Amy一樣要比價,她說,相同的包包,當然要找最便宜的價位買進。像是2011年8~10月,她買賣洋華(3622)、旺詮(已下市)、晶技(3042)各1張,加上亞泥(1102)3張,總共賺了2萬元,除了跟先生去飯店吃螃蟹套餐─北海道帝王蟹吃到飽之外,還拿出1萬元買了個Prada名牌包給先生當作生日禮物。1萬元就可以買到Prada包包?沒錯!她發現阿拉伯的Prada有暢貨中心(Outlet),價格大概比台灣還便宜6、7成,只要1萬元,剛好有朋友在阿拉伯工作,就託朋友帶回台灣。

Amy自己買的LV包包也是趁著金融海嘯歐元很便宜時,委託朋友從德國帶回來,台灣網路價還要4萬3,000元,但她只花了2萬5,000元就買到了同一款包包。

透過比價以及遞延消費雙重節省法,Amy夫妻開心吃大餐、拿名牌包,卻不必花冤枉錢。

心法2.買捷運房,增值抗跌

大部分的人都知道買房只有一個原則,就是「Location、Location、Location」,在大台北地區,Amy把它簡化成更簡單的原則,就是跟著捷運走。其實,挑捷運買房是非常簡單的原則,交通便利、轉手性佳,但是很多人買房會加入許多複雜的期望,譬如Amy的先生就一度因為老家住在花蓮而想在花蓮買房,還好最後決定在蘆洲捷運附近置產,財富才能大躍進。

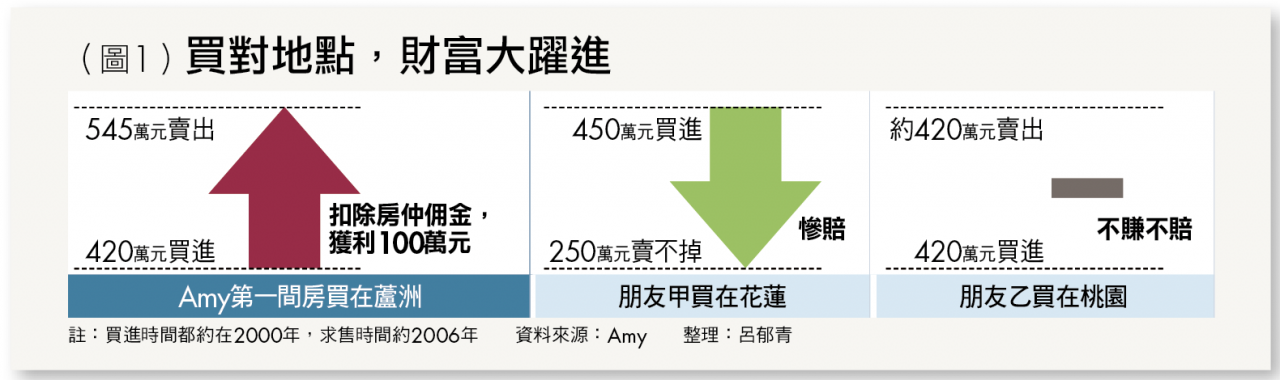

有幾個實例可以看出挑對地點買房有多麼重要:①2000年Amy買第一間房時,花了420萬元,居住6年後賣掉,賺了100萬元。②她的朋友甲,2000年約同一個時間點在花蓮買房,總價還比蘆洲貴一點,約450萬元,但2006年與Amy要同時賣,開價250萬元還賣不掉。③另一位朋友乙,2000年買在桃園南崁,也是差不多時間賣出,卻是沒賺沒賠。3個人同時買房,6年後財富卻拉大了至少百萬元(詳見圖1)。

2006年Amy買第二間房子時,還有一個朋友丙買房在台中,但人在台北工作,Amy當時就建議丙把台中房子賣掉或是出租,但是丙覺得多年後退休仍會想回台中居住,因此不想賣,也懶得出租。結果,Amy的第二間房子不到4年又增值1倍,市價多了600多萬元,讓丙很羨慕。